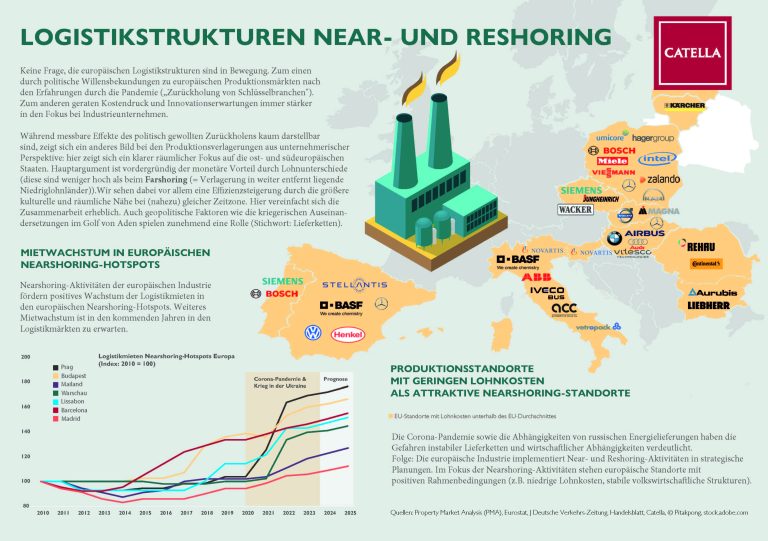

Catella Infografik: Logistikstrukturen Naer- und Reshoring

Keine Frage: die Wirkungen der Corona-Pandemie und der russische Einmarsch in die Ukraine haben die Gefahren instabiler Lieferketten und wirtschaftlicher Abhängigkeiten verdeutlicht. Als Folge der … Read more

Written by: Redaktion

Published on: